栏目:金融杠杆 作者:767股票学习网 更新:2025-05-15 阅读:306

<怎么买股票>A股从不缺十倍牛股胚子,抓住刚上市就具牛股基因的公司

当我们在看到一只只十倍牛股的时候,往往会叹气A股从不缺十倍牛股胚子,抓住刚上市就具牛股基因的公司,为什么当时没发现。事实上,早知当初何必现在,A股从不来缺乏十倍牛股胚子,只是缺少发现它的人或者缺少愿意陪伴它的人。

如果把注意力放在那些刚上市就具备十倍牛股基因的公司上,那么抓到十倍牛股的概率就会大很多。这样的案例实在是太多了,恒瑞医药、格力电器、贵州茅台等往往都是一上市就开始年复一年的涨,最终成为十倍牛股。

近几年的,具备牛股基因的优秀公司,自上市后,股价也一直上涨,比如医疗器械领域的大哥迈瑞医疗,比如化妆品领域的头部公司珀莱雅,再比如创新药外包领域的大哥药明康德,又比如新能源电池大哥宁德时代A股从不缺十倍牛股胚子,抓住刚上市就具牛股基因的公司,无一不是刚上市就具备牛股基因,然后股价确确实实的一路上涨。

寻着前辈的足迹,照葫芦画瓢,这里给大家一只一上市就具备牛股基因,江湖地位堪比茅台的一哥:公牛集团。

一、民用电工王者,空间巨大PLUS

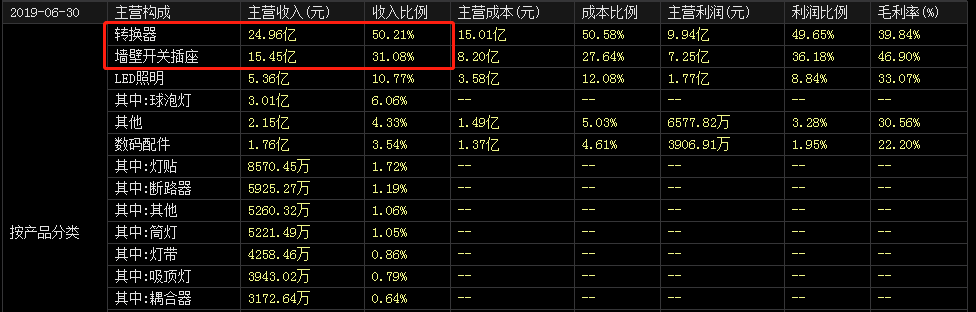

公牛集团是做转换器、插座的绝对龙头。公司成立于1995年,至今近25年了未来最有潜力的次新股,最开始做插座和转换器起家,很快就做到了国内的第一,规模也近百亿,利润20多亿。据公司的招股说明书披露,2018年,其转换器线上销售排名第一,天猫占有率为66.39%,整体市占率超过50%,为公司的成熟支柱业务,贡献超过50%的营收;开关插座,天猫占有率为26.08%,整体市占率超13%,还有不少的提升空间,也是公司的重点战略业务。这两块,在2018年总计为公司贡献了超过80%的收入和利润。公司深知,单一产品容易碰壁,因此,在2014年开始寻求多元化,进军LED照明行业,2016年,进军数码配件。现在的业务结构如下图:

二、该股具备完全的牛股基因

1、从小就优秀。过去的15~18年间,公司收入翻倍式增长,净利润增长超过70%,预期持续快速增长。2015~2018年公司整体收入从45亿增长至91亿,年均复合增长26.7%;归母净利润从10亿增长至17亿,年均复合增长18.8%

2、行业空间大,都是它的菜。民用电工市场规模预计已超4000亿,其中仅公牛涉足的LED照明产品的市场规模保守估计已超过3000亿,超过半数为LED照明。长期来看,墙壁开关插座、LED照明是未来最具发展潜力的明星板块。民用电工由于细分品类繁杂,且进入门槛较低,因此市场参与者众多,各居一隅之地。分主要品类来看,市场集中度:转换器>墙壁开关插座>LED照明>数码配件,其中转换器经过多年整合,已然基本实现市场格局出清,除公牛外,多数为区域性品牌。

3、行业低调,但利润率超高,公牛品牌溢价。民用电工行业市场规模虽高达4000亿级别,且产品也多为消费者熟知,平时使用频率高。但从资本、消费者日常关注度来看,多数民用电工子行业关注度较低,并未处于风口。与此同时,民用电工行业利润却不低,主要因为产品价格便宜,消费者对于价格不敏感。同时因为消费者对于该类产品质量极为重视,消费者愿意付出溢价购买相对品牌过关的产品。公牛插线板售价高于行业均价,溢价率约15%,且其销量最大、SKU最多。

4、公牛渠道能力非常强,有电的地方有公牛。“电灯都到不了的地方,还能看见公牛的插座。”同行们是这样评价公牛渠道铺设能力的,从小卖部到五金店,从城市商超到乡镇卖场,销售网点遍布全国各个角落。截至2019年2月,公牛在全国范围内建立了近73万个五金渠道网点、近10万个专业建材及灯饰渠道网点、12万多个数码配件渠道网点。如此的渠道能力,使得公司的LED、数码配件也不断发力,从2014年至今,LED从无到有,2019年上半年已经能为公司贡献超过10%的收入占比,2018年,该业务比去年同期上涨78%;数码配件2018年比去年同期上涨96%。

总结下来牛股的基因就是“市场规模大”+“无绝对龙头”+“行业利润率较好”+“品牌溢价”+“无敌的渠道”。亚洲最优秀的基金公司高瓴资本已经先行持有该股2.2%的股权,高瓴资本注重长期价值投资,想必也是看好该股的牛股基因。

三、极为漂亮的财务数据

在以上得天独厚的优秀基因下成长的公牛集团,交出的是一份极为漂亮的财务报表。

经营能力方面,除2017年受“新国标”影响导致ROE略有下滑外,公牛ROE长期维持在60~65%左右,高于家电行业的格力电器30~35%,远高于可比公司的20%左右。其中,公牛的销售净利率在“新国标”事件后仍达到15~20%,远超同行可比公司。且由于公牛实行一市一商/多商的渠道制度,导致单个下游经销商规模较小,约80%的经销商年采购额不超过300万未来最有潜力的次新股,对公牛议价权较弱未来最有潜力的次新股,带动应收账款的快速周转。

现金流方面,公司的资产负债率在30%左右,这在制造业中,真是十分低了,最难能可贵的是,这负债中没有一分钱有息借款,全是应付和预收,杠杆都在上下游。2016、2017两年,分红了32亿,理财产品也有32亿,这就是个妥妥的现金奶牛,半点都不差钱。

成长能力方面,近些年来,业绩增长迅猛,且净利完全追得上营收,且2019年业绩预告,营业收入在96.79亿至106.97亿之间,同比增长6.77%至18.01%;净利润在23亿至25.4亿之间,同比增长37.19%至51.64%。依旧增长迅猛。

总之,财报没得说,是价值投资者心中的完美王子,可以给99分,留下一点进步的空间。

四、未来发展

1、转换器:预计行业未来整体增速约5%稳态增长。转换器毛利率将继续保持稳健,整体增速优于行业,其中2019~2021E分别对应+4%/+7%/+8%。考虑估计的分部净利率和未来3年预期CAGR,以及公司强大的品牌、品控、渠道能力,给予2020年合理估值约25倍。

2、墙壁开关插座、LED照明业务。预计未来发展趋势相似。随着经济触底略有提振和地产竣工边际改善,我们预计墙壁开关插座和LED照明业务的增速和毛利率有望回升。同时,两大板块业务未来3年仍存在产品结构升级空间,如墙壁开关插座中“装饰开关”、LED照明中的平板灯和吸顶灯等占比提升,将一定程度上抵消市场竞争带来的利润率冲击,预期未来3年增长较高速增长,增速大于30%。这一块对应可比公司,给予30倍估值。

3、数码配件业务,公司具备一定的制造优势和品牌力,但该领域已有小米、华为、苹果等原装电子产品配套厂商进驻,第三方配件厂的市场竞争难度略大于前述业务,但由于公司此前该业务板块计数很低,预期有望保持较快增长,增速大于40%。这一块给予20倍估值。

预计2019/20/21年净利润为24.1亿、28.2亿、33.8亿,EPS分别为4.01/4.71/5.64元,增速为43.2%、17.%、19.8%。合理市值在700亿到800亿之间。目前公司市值900亿,这是由于公司是刚上市的次新股,还处于情绪冷却期间。等到情绪消退后,市值落到700亿左右就可以大胆介入了。

美美之美,成人之美A股从不缺十倍牛股胚子,抓住刚上市就具牛股基因的公司,请点个在看吧!我们将为您提供更多干货!