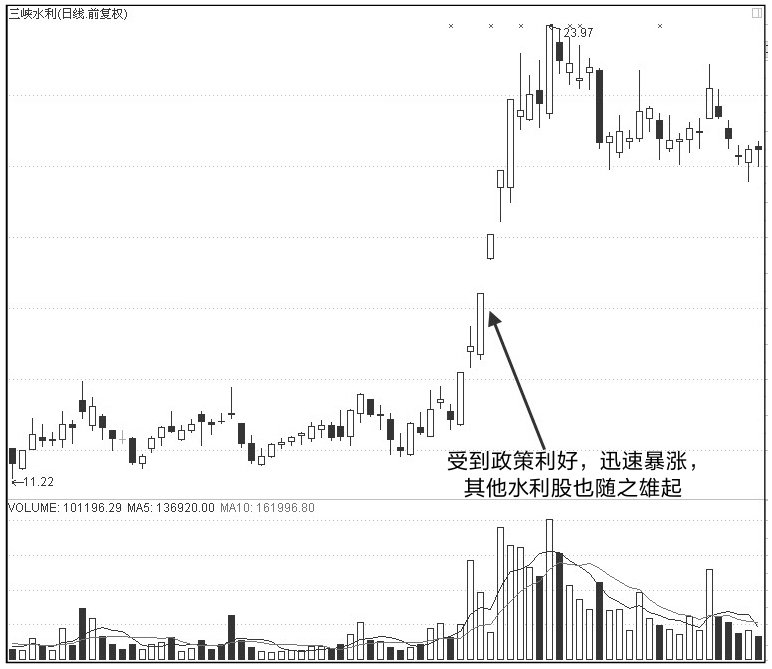

栏目:金融杠杆 作者:767股票学习网 更新:2026-02-01 阅读:30

<怎么买股票>了解宏观经济

C5 成本与收益

5.1.1 符号识别

L——劳动 /

K——资本 / Land

N——土地 /

E——企业家才能 /

Q=f(L,K,N,E)

F——固定 / fixed V——可变 /

T——总 / total A——平均 /

C——成本 / cost M——边际 /

L——长期 / Long term S——短期 / Short term

5.1.2 成本定义

成本(cost)又称生产费用,是生产中所使用的各种生产要素的支出,某种产品的生产成本,是该产品供给价格的主要决定因素。

会计成本( cost)。它是指企业在生产中按市场价格所购买的生产要素的货币支出。会计成本可以用货币来计量,且能够在会计账目上直接反映出来。会计成本是过去的支出,所以也称为历史成本了解宏观经济,这种成本在企业中是显而易见的,称为显性成本。

经济成本( cost)是指企业在生产过程中所发生的显性成本与隐性成本之和。隐性成本指生产者自有的资金、土地、厂房、人力等生产要素被用于该企业生产过程而支付的总价格。隐性成本包括生产者所拥有和所使用的资源的成本。

显性成本( cost)与隐性成本( cost )的区别。

二者的区别强调了经济学家与会计师分析经营活动之间的重要不同。经济学家关心研究企业如何作出生产和定价决策。由于这些决策既根据了显性成本又根据了隐性成本变动成本下期间成本包括,因此,经济学家在衡量企业的成本时就包括了这两种成本。

机会成本( cost)是指当把一定资源用于生产某种经济物品时所放弃的其他用途所能产生的最大收益。也就是说,决策者在资源既定的条件下变动成本下期间成本包括,为获得某种收入所放弃的其它机会的最高收入。

私人成本( cost)是指私人生产者生产过程中按要素市场价格直接支出的费用。它反映了生产者可以得到的资源的最好替换用途。通常按照企业所使用的资源的市场价格来计算。

社会成本( cost)是指整个社会为某个厂商或某一生产要素投入所付出的成本。

固定成本(fixed cost,FC)在短期中,厂商不能根据他所要达到的产量来调整其全部生产要素的时期了解宏观经济,其中不能在短期内调整的生产要素的费用,属于固定成本(fixed cost,FC)。如厂房和设备的折旧、管理人员的工资等。固定成本不随产量的变动而变动。

可变成本( cost,VC)在短期内可以调整的生产要素的费用,如原料、燃料的支出和工人工资,属于可变成本( cost,VC)。可变成本随产量的变动而变动

总成本(Total Cost,TC) —生产一定量产品所消耗的全部成本

平均成本( Cost,AC)—平均每个单位产品成本

边际成本( Cost,MC)—生产最后增加的那个单位产品所费成本或指每增加(或减少)一个单位产品使总成本变动的数值。

机会成本——当把一定资源用于生产某种物品时,就放弃了其他各种用途。在所放弃的其他各种用途上,可能产生各种收益,其中可能得到的那个(最大)收益,就是该资源在当前用途上的机会成本。机会成本的作用:项目的可行性研究、新产品开发、个人择业等。机会成本的选择标准:使所选择的决策的预期收益大于其机会成本—所放弃的预期收益

5.2短期成本分析

短期成本分析的条件与目的

条件:在规模不变的条件下,通过变动部分

要素来变动产量。

目的:在产量变动中选择既定规模下的最优产量

(成本最低)

短期成本的分类与含义

1、总量成本

固定成本(FC):与产量变动无关的不变成本

可变成本(VC):随产量变动而变动的成本

总成本(TC):固定成本与可变成本之和

2、单位成本

平均固定成本(AFC):每单位产量分摊的固定成本

平均可变成本(AVC):每单位产量分摊的可变成本

平均成本(AC):每单位产量分摊的总成本

边际成本(MC):增加一单位产量增加的总成本

短期成本的公式

1、总量成本

TC = FC + VC

2、单位成本

AFC = FC / Q

AVC = VC / Q

AC = TC / Q = AFC + AVC

MC = ∆TC /∆Q = ∆FC /∆Q + ∆VC /∆Q

(1)短期成本的种类

①总量成本—

总固定成本 (FC)

总变动成本 (VC)

总成本 (STC=FC+VC)

②单位成本—

平均固定成本(AFC)

平均变动成本 (AVC)

平均成本 (AC)=AFC+AVC

边际成本 (SMC)=∆STC/∆Q

(2)短期成本的相互关系

(描述图形、注意从边际成本说起)随着产量增加:

MC↓—— AVC↓ AC↓

MC↑(但只要它仍低于AVC和AC)——AVC↓ AC↓

MC↑(上升途中顺次通过AVC、AC的最低点)

MC↑ (当它高于AVC、AC最低点时)——AVC↑ AC↑

5.3长期成本分析

长期成本分析的条件与目的

条件:当产量变动时,厂商可以根据产量的

变动来变动生产规模。

目的:选择最适合生产某一既定产量的规模变动成本下期间成本包括,

从而使成本最低。

长期总成本(LTC)——定义、图形推导

长期平均成本(LAC)——定义、图形推导

不同行业的长期平均成本

成本不变行业——该行业所用的主要生产要素占该要素市场份额极小(生产针、用钢材)

成本递增行业——该行业所用的主要生产要素占该要素市场份额极大(制造汽车、用钢材)

成本递减行业——该行业处于规模经济递增状态(IT业和水、电等城市公用事业)

5.4 收益与利润最大化

(1) 收益分析

收益种类:

收益=商品单价×产量 TR = P × Q

平均收益=总收益÷产量 TR ÷ Q = P

边际收益=总收益增量÷产量增量 ∆TR ÷ ∆Q

TR、AR、MR---三种收益的关系

价格不变时(完全竞争市场)三者的关系

三种收益的关系价格变动时(不完全竞争市场)三者的关系

(2)利润分析

① 利润的定义

总收益与总成本的差额 π = TR - TC

② 利润的分类

经济利润(超额利润)=总收益-(会计成本+隐成本)

正常利润=企业使用自有要素应得的报酬(隐成本)

③ 利润最大化原则

设π为利润

π =TR-TC

总收益TR、总成本TC、利润π都是产量的函数

π(Q)=TR(Q)-TC(Q)

当利润最大时了解宏观经济,有∆TR/∆Q - ∆TC/∆Q = 0

即 ∆TR/∆Q = ∆TC/∆Q

即 MR = MC