栏目:金融杠杆 作者:767股票学习网 更新:2026-02-05 阅读:21

<怎么买股票>房贷利率下调房贷利率下调,有人月省几百有人仅减 20,背后门道是啥?,有人月省几百有人仅减 20,背后门道是啥?

房贷利率下调为什么有人月省500元,有人却只减20?答案比你想的更扎心

2026年开年,房贷族迎来实打实的降息红利:朋友圈里每天都有人晒出新月供账单,动辄几百元的节省额度羡煞旁人。

但评论区里也不乏吐槽声,有人收到银行通知,月供只降了20元,调侃“连杯奶茶钱都凑不齐”。

同样是政策利好,为啥大家的减负体感天差地别?

这场牵动千万家庭钱包的利率调整,到底藏着哪些不为人知的门道?

一、 房贷利率调整冲上热搜,绝非偶然。

2025年楼市经历深度调整,新房销售额同比大幅下滑,房企资金压力凸显,购房者则陷入“想买房怕跌、已买房怕压力”的两难。

监管层定向下调房贷利率,并非临时救急,而是有针对性的减负稳市举措——核心目标就是减轻刚需家庭月供压力,释放消费潜力,同时为房地产市场注入稳定动能。

事实上,这轮利率调整早在2025年就埋下伏笔,直至2026年元旦全国统一落地房贷利率下调,有人月省几百有人仅减 20,背后门道是啥?,不搞花架子,直接让利给购房者。

二、 从调整力度来看,这次的优惠确实不算小。

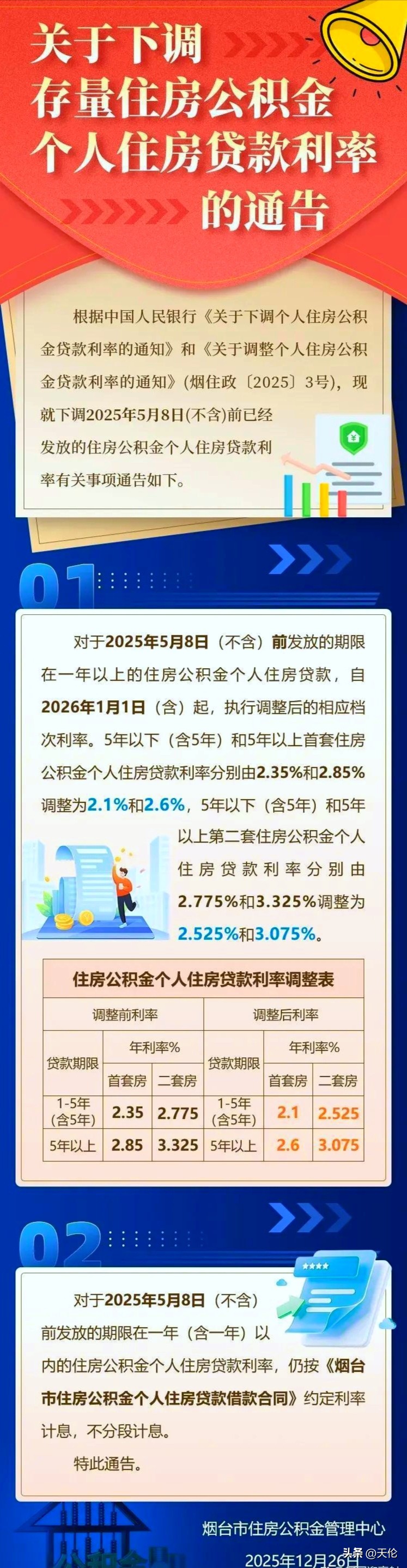

公积金贷款用户堪称“躺赢”,无需跑银行、填表格,系统自动下调25个基点。

举个直观的例子:50万元公积金贷款,期限20年,首套利率执行下调后标准,每月能省下60多元;若是120万元贷款、期限30年,累计节省利息可达5万余元。

三、 商贷用户的优惠则和LPR挂钩。

据央行公布的2025年5月信贷政策,五年以上LPR降至阶段性低位3.5%,凡是将1月1日设为重定价日的商贷用户,都能同步享受红利,首套商贷利率最低可至3.05%,部分城市甚至跌破3%。

一笔100万元的商贷,按30年等额本息计算,一年就能省下6540元——这笔钱,足够普通家庭添置不少日常好物。

不过社交网络上最受热议的,不是亮眼的利率表,而是“有人吃肉有人喝汤”的体感差距。

为啥同样降息,有人欢天喜地,有人却觉得“没诚意”?问题主要卡在三个关键节点。

第一,还款阶段决定优惠力度。

等额本息的还款模式里,前期月供中利息占比极高,本金偿还进度缓慢,前几年的月供里,七成左右都在支付利息。

随着还款年限增加,本金占比逐步提升,利息占比持续下降。

这就意味着,利率下调对“刚买房没多久”的用户最友好,能实实在在省下大笔开支;

而还款十几年的老房贷用户,剩余本金和利息都已大幅减少,降息带来的优惠自然大打折扣,聊胜于无。

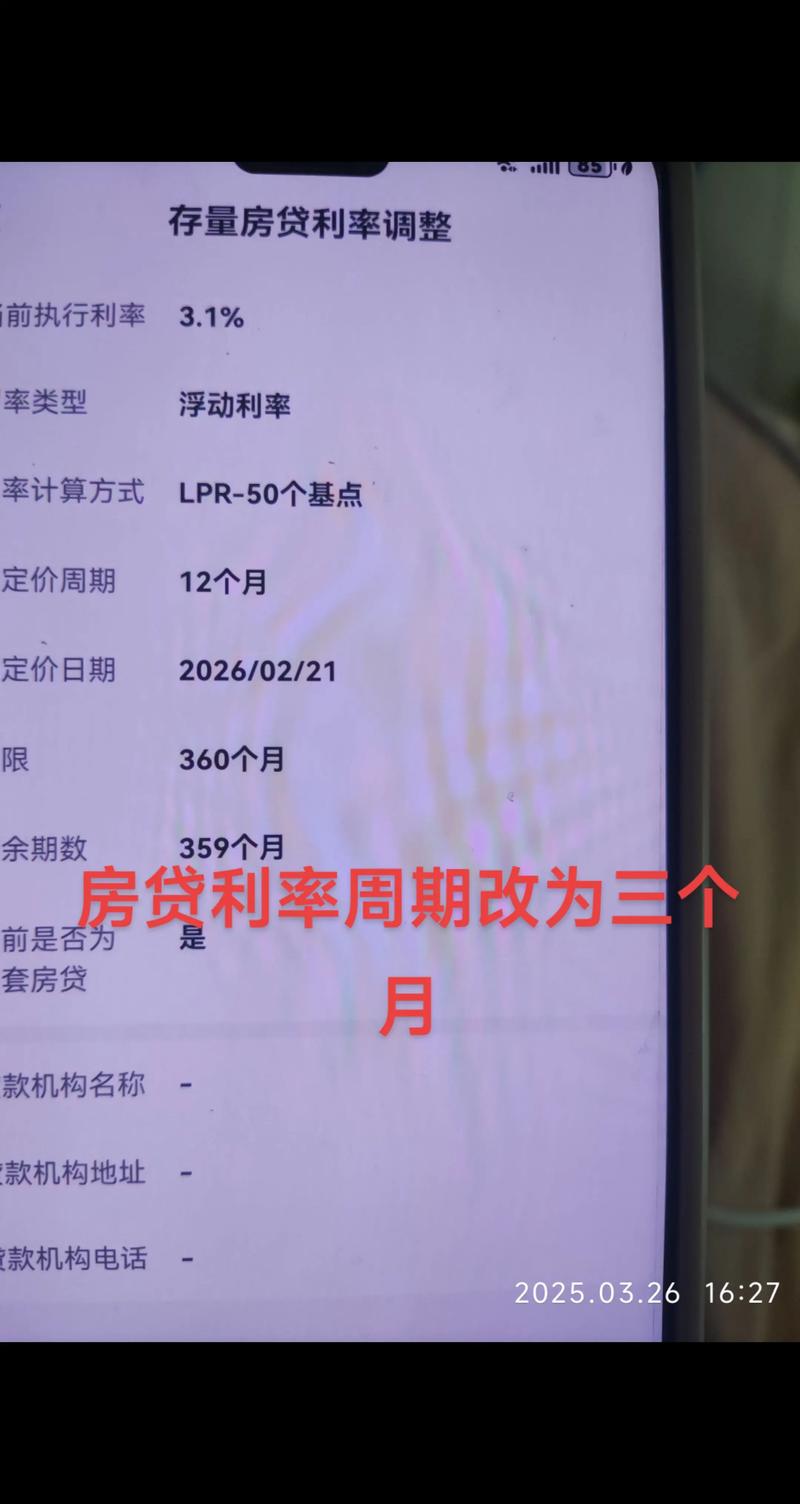

第二,重定价日藏着“时间差”机关。

不是所有人都能在1月1日同步享受到降息福利,关键要看贷款合同里的重定价日约定。

有的用户选的是一年调整一次,有的则是三个月或六个月调整一轮;还有人把贷款发放日设为重定价日,得等到对应日期才能触发利率更新。

更关键的是房贷利率下调,有人月省几百有人仅减 20,背后门道是啥?,如果前一年已经通过短周期调整享受过一次降息,这次的优惠力度自然会被稀释,体感上就会淡如水。

第三,贷款金额和原利率水平是基础。

降息的优惠幅度,本质上和贷款本金、原利率正相关。156万元贷款、30年期限,利率下调一点奥林峰情房贷计算方法,月供就能省下几百元,凑起来够买一台家电;

而那些几十万的小额按揭,且还款期限仅剩一两年的用户,就算利率下调,月供降幅也有限,可能连一桶食用油都买不起。

这并非政策厚此薄彼,而是市场调节的客观结果——优先惠及负债压力更大的刚需群体。

说到底,这轮房贷利率下调,从来不是“平均主义”的普惠红包,而是精准瞄准“谁压力大谁受益多”的定向减负。

市场调节的逻辑从来不是追求心理平衡,而是聚焦风险化解和需求激发:帮刚需青年减轻月供压力,给中产家庭释放消费空间,顺便撬动存量改善群体的换房意愿。

对普通购房者来说奥林峰情房贷计算方法,没必要指望一次降息就能彻底改变生活,该按时还贷的还得坚守信用,想优化负债的可以研究续贷政策,与其抱怨优惠太少,不如先算清自己的还款本金和剩余期限。

2026年的这场房贷降息,有人晒出大红包奥林峰情房贷计算方法,有人只捡到小零钱——生活本就如此,不会事事都绝对公平。

对大多数普通家庭而言,能抓住这波红利松口气,把省下的钱用来改善生活、陪伴家人,就是实实在在的收获。

毕竟,再给力的政策也只是助力,不会凭空改写个人际遇,它更像是给紧绷的家庭压力盘加了一剂润滑油。

银行的降息让利是“雪中送炭”,但真正能让生活越过越好的,还是每个人脚踏实地的努力。

房地产市场需要修炼内功稳健发展,每个房贷家庭的日子,也得一步一个脚印地过。

一夜暴富不现实,抓住政策红利,经营好当下的生活,才是最靠谱的选择。