栏目:金融杠杆 作者:767股票学习网 更新:2026-02-07 阅读:22

<怎么买股票>房贷年限缩短指南:3类人操作最划算,2类人别着急

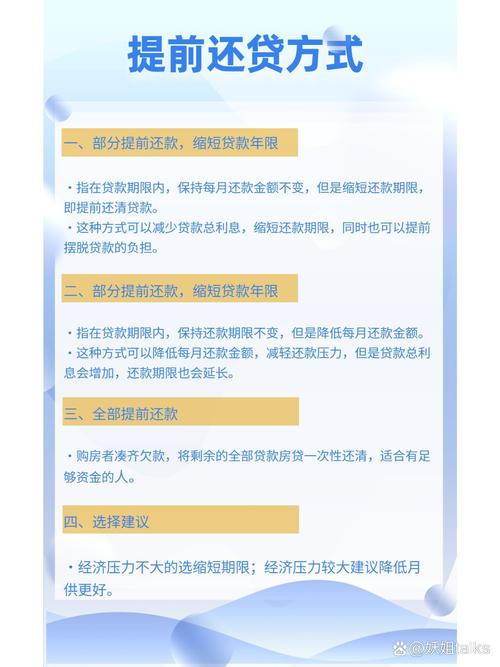

二、谁适合缩短房贷年限?3类人操作最划算,2类人别着急

不是所有人都适合缩短年限,核心看你的收入稳定性、资金规划和利率情况,这3类人操作性价比最高:

1. 收入稳定且月供占比≤40%的家庭

比如夫妻双方月收入2万元,原月供7000元,占比35%,缩短年限后月供增加到7800元,占比仍不到40%,不会影响正常生活质量,还能长期省利息。这个比例是行业公认的“安全线”,低于40%意味着还款压力可控,不会因为突发情况影响还贷。

2. 房贷利率>3.5%,且没有高收益理财渠道的人

2026年银行大额存单利率普遍在3.0%-3.2%,保本理财利率更低,很难跑赢3.5%以上的房贷利率。把闲钱用来提前还款缩短年限,相当于“无风险年化收益3.5%以上”,比理财更靠谱,还不用承担市场波动风险。

3. 距离退休还有10-15年的中年人

提前缩短年限,能在退休前还清房贷,减少养老阶段的负债压力。比如50岁的借款人,原30年房贷要还到80岁,缩短到25年就能在75岁前还清,要是再进一步缩短到20年,65岁就能无债一身轻,养老生活更从容。

这2类人不建议急着缩短年限

- 月供占比>50%,或收入不稳定的人:比如月收入1万元,月供已经6000元,再增加月供会严重影响生活质量,遇到失业、生病等突发情况可能还不上贷款,反而增加违约风险。

- 手里没有应急资金的人:提前还款前要预留3-6个月的生活费作为应急资金,覆盖医疗、失业等突发支出。如果把所有闲钱都用来提前还款,遇到急事可能会陷入资金周转困境。

- 有高收益投资渠道的人:如果能稳定获得4.5%以上的投资收益,且风险可控,可以暂时不提前还款,用收益覆盖房贷利息,多余的资金还能再投资。但要注意,2026年市场投资环境波动较大,高收益往往伴随高风险,需谨慎判断。

三、2026年实操指南:5步搞定缩短年限,材料、流程、渠道全讲清

光知道政策不行,得知道怎么操作。2026年房贷利率双降后,办理提前还款缩短年限的流程更简化了房贷年限缩短指南:3类人操作最划算,2类人别着急,按这5步来,少跑冤枉路:

1. 第一步:提前确认银行规则,避免白跑

不同银行对提前还款的要求不同,办理前一定要先核实3个关键信息,建议直接拨打贷款银行的客服电话(或通过APP咨询):

- 最低还款额度:大部分银行要求最低提前还款额5万-10万,部分银行可低至1万,具体以合同约定为准。

- 违约金规定:2026年多数银行已取消提前还款违约金,但少数银行仍规定“还款不满1年收1个月利息作为违约金”,满1年则免罚,需提前确认。

- 办理周期:现在银行预约提前还款的时间比以前缩短了,大多1-7个工作日就能预约成功,部分银行APP可实时预约。

2. 第二步:备齐材料——3类核心材料,简单易准备

材料不用复杂,提前准备好这3类,办理时一次通过:

- 身份材料:借款人身份证原件及复印件,已婚的需提供配偶身份证、结婚证原件及复印件(部分银行可线上核验,不用带纸质版)。

- 贷款材料:房贷合同、还款银行卡(需是贷款绑定的银行卡)。

- 申请材料:《提前还款申请表》(银行APP可下载,或线下网点领取),需明确填写“提前还款金额”和“申请缩短还款年限”(重点标注,避免银行默认减少月供)。

3. 第三步:选择办理渠道——3种方式,线上最省事

2026年办理提前还款缩短年限,有3种官方渠道,优先选线上,不用跑银行:

- 线上申请(推荐):登录贷款银行APP奥林峰情房贷计算方法,找到“房贷管理”→“提前还款”模块,按提示填写还款金额、选择“缩短年限”,上传材料照片,提交后等待审核,审核通过后系统会自动扣款,扣款成功后会推送新的还款计划。

- 线下办理:携带所有材料原件及复印件,到贷款银行的房贷业务窗口提交申请,工作人员现场核实信息,符合条件的当场受理,约定扣款时间。

- 电话申请:拨打银行客服电话,说明“提前还款并缩短年限”的需求,客服会协助登记信息,后续按提示提交材料、完成扣款。

4. 第四步:确认新还款计划,避免出错

扣款成功后,银行会生成新的还款计划,包含新的月供金额、剩余还款年限、总利息等信息,一定要仔细核对2点:

- 确认还款年限已缩短:比如原30年,现在是否调整为25年,避免银行误操作成“减少月供”。

- 确认利率执行标准:2026年存量房贷已自动调整为新利率,要确认新还款计划中的利率是否符合“商贷3.05%-3.35%、公积金2.6%”的最新标准,避免多算利息。

5. 第五步:留存凭证,完成流程

办理完成后,要留存好3类凭证:提前还款扣款凭证、新的还款计划确认单、银行出具的《贷款变更协议》(如有)。这些凭证是后续出现纠纷的重要依据房贷年限缩短指南:3类人操作最划算,2类人别着急,建议电子版和纸质版都保存好。

整个流程(不含预约等待时间)一般3-5个工作日就能完成,比以前简化了很多,真正实现“少跑腿、省时间”。

四、2026年避坑指南:6个常见错误别犯,否则白忙活

很多人在办理提前还款缩短年限时,因为不懂规则踩了坑,导致省息效果打折扣,甚至影响征信。这6个错误一定要避开:

1. 没明确说“缩短年限”,被默认“减少月供”

这是最常见的坑!很多银行的默认选项是“减少月供、保持年限不变”,如果不明确标注“申请缩短还款年限”,银行会自动按默认选项处理,虽然每月还款压力小了奥林峰情房贷计算方法,但总利息省得很少,白白浪费了提前还款的机会。

2. 忽略商贷重定价日,错过降息红利

2026年商贷存量贷款调整的核心是“重定价日”。如果你的重定价日不是1月1日,一定要提前联系银行申请修改(贷款存续期内可改1次)奥林峰情房贷计算方法,把重定价日调整为1月1日、4月1日等节点,这样后续LPR下调时能更快享受红利,缩短年限的省息效果会更好。

3. 提前还款后断供,影响征信

办理完缩短年限后,新的月供会比以前高,一定要确保还款银行卡里有足够的资金,避免因忘记存钱导致逾期。建议暂时仍按原月供金额存钱,等银行明确新还款标准后再调整,万无一失。

4. 盲目跟风提前还款,手里没留应急金

有些人为了省利息,把所有闲钱都用来提前还款,结果遇到生病、失业等突发情况,手里没资金周转,反而陷入困境。提前还款前,一定要预留3-6个月的生活费作为应急资金,这是家庭财务的“安全垫”。

5. 没算清违约金,省的利息不够抵

虽然2026年多数银行取消了提前还款违约金,但少数银行仍有规定:还款不满1年提前还款,要收1个月利息作为违约金。比如100万房贷,利率3.05%,1个月利息约2540元,如果省的利息还不够抵违约金,就没必要急着办理,不如等满1年后再操作。

6. 组合贷只处理商贷,忽略公积金部分

组合贷款中,商贷和公积金贷款是分开计算的,办理提前还款时,要分别申请缩短商贷和公积金的还款年限,避免只处理了商贷,公积金部分仍按30年还款,导致总利息省得不够。

五、2026年新政亮点:2个福利,让缩短年限更划算

2026年房贷市场有2个重要新政,让“提前还款缩短年限”的性价比更高,解决了以前的很多痛点:

1. 房贷利率双降,省息空间更大

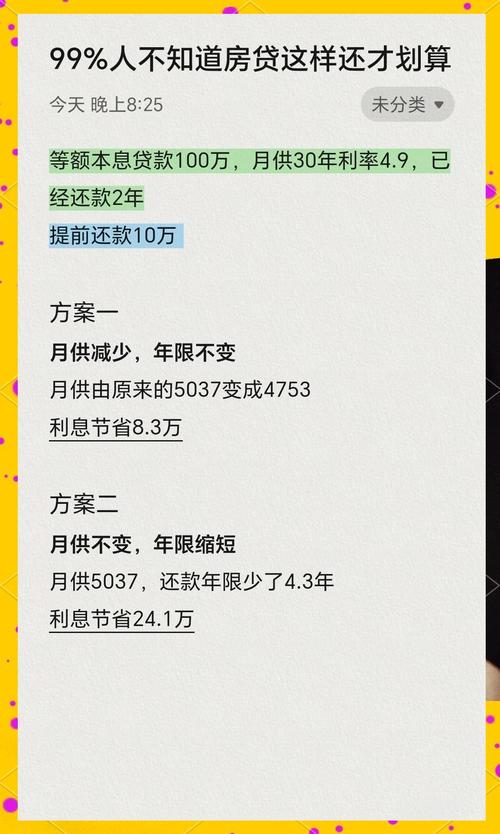

2026年1月1日起,公积金贷款和商业贷款利率双双下调,公积金5年以上利率降至2.6%,商贷首套最低可至3.05%,这是近年来的房贷利率新低。利率越低,缩短年限后省的利息越多,比如100万商贷30年变25年,在3.05%的利率下比4.0%的利率多省约5万元。

更利好的是,存量公积金贷款从2026年1月1日起自动执行新利率,不用本人申请;商贷存量贷款只要重定价日为1月1日,也会自动调整,真正实现“免申即享”。

2. 提前还款流程简化,不用跑断腿

以前办理提前还款,要跑银行网点、排队等候,流程繁琐。现在大多数银行都支持线上申请、线上审核、线上扣款,全程不用出门,10分钟就能提交申请,审核通过后自动扣款,办理周期从以前的1-2个月缩短到现在的3-5个工作日,效率大幅提升。

六、互动讨论+温馨提示

房贷是大多数家庭最大的一笔负债,30年的还款周期不仅带来了长期的经济压力,还让很多人错过了不少生活中的美好——比如想换辆好点的车、带家人出去旅游、给孩子报更好的培训班,都因为每月要还房贷而犹豫。

2026年房贷利率双降后,“提前还款缩短年限”的省钱效果更明显,银行的隐藏规则其实是国家“减费让利”政策的体现,只是需要我们主动去争取。少交十几万甚至几十万利息,不仅能改善家庭财务状况,还能提升生活品质,何乐而不为?

你现在正在还房贷吗?利率是多少?有没有考虑过提前还款缩短年限?或者你已经办理过了,有什么经验想分享?欢迎在评论区留言讨论,让更多人知道这个省钱攻略,避免再交冤枉利息。

温馨提示与免责声明

1. 本文所涉及的房贷利率、提前还款政策等信息房贷年限缩短指南:3类人操作最划算,2类人别着急,均来自中国人民银行2025年5月及2026年1月最新通知、各大银行官方公告等官方渠道,具体执行以贷款银行和当地不动产登记部门的现场规定为准;

2. 不同银行的提前还款额度、违约金规定、办理流程可能存在差异,组合贷、二套房贷款的利率和省息金额也会有所不同,请以贷款合同和银行实时要求为准;

3. 本文仅为信息整理和操作建议,不构成任何金融投资建议或权益承诺,若因政策调整、个人材料不全、操作失误等原因导致省息效果不佳或权益受影响,本文不承担相关责任;

4. 建议在办理前,提前拨打贷款银行客服电话或登录官网查询最新政策,结合自身财务状况综合判断,不要盲目跟风提前还款。

最后,祝所有房贷族都能合理利用政策,少交冤枉利息,早日还清房贷,实现财务自由!