栏目:767股票学习网 作者:767股票学习网 更新:2026-04-07 阅读:19

<怎么买股票>国债期货交割攻略:CTD券怎么选?收益率变化影响大

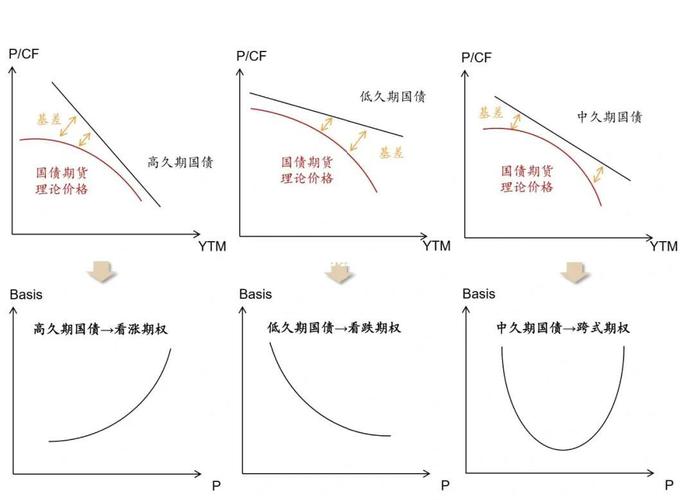

【正文】平较高时,高 久期 (票息率低,期限长 )国债是 CTD,随着收益率逐渐下降,中间久期国债可能成为 CTD,当收益率降至更低时,显著地低于了标准券票面利率,低 久期 (票息率高,期限短 )的国债 可能成为 CTD 期货到期前 CTD券可能变化收益率曲线斜率变化 • 当收益率曲线变陡时(长短利差扩大),增加 长期限国债 交割的便宜度;• 收益率曲线变平坦时(长短利差缩小)债券市场及国债期货基础知识,增加 短期限国债 交割的便宜度 ;新发行国债进入可交割券集合 • 但新发行国债成为 CTD的可能性小,除非遇到高收益率但正下降的利率环境• 高收益率 高久期国债是 CTD• 收益率下降 新发行国债票息率可能相对较低,配合期限最长就可能成为 CTD交割选择权╬ 国债期货的交割 选择权有两类:• 质量期权 ( ): 空方 可以选择任意可交割券进行交割的权利,包括转换期权和月末期权;• 时机期权 ( ):空方可以 选择 交割月份任何一个交易日 进行交割的权利 ,比如百搭卡期权;╬ 国内的交割制度及流程的设计使得交割选择权主要表现为转换期权;转换期权╬ 转换期权对空方具有价值是因为:随着收益率的下降,空方可能选择久期更短的国债进行交割,损失会有所减缓;或者随着收益率的上升,空方可能选择久期更长的国债进行交割,收益会有所增强;╬ 空方要获得 这种 期权就必须支付相应的成本,所以导致国债期货价格在到期之前会低于国债的远期价格 ;╬ 转换 期权的价值 取决于 CTD券 的不确定性 程度,受收益率水平的波动率及收益率利差的影响; B/CF, 高久期国债低久期国债转换收益率期货与现货价格的关系╬ 国债期货的复杂之处:• 标的资产可能变化: CTD券╬ 导致:• 国债期货合约价格和任何一种国债价格的走势都不相同,而是和可交割券的复杂组合表现一致国债期货交割攻略:CTD券怎么选?收益率变化影响大,而这种可交割券结合取决于各相关券被用于交割的可能性。• 期货到期之前,与现货价格之间的差异除了持有成本以外国债期货交割攻略:CTD券怎么选?收益率变化影响大,还包括交割期权价值。• 基差呈现期权的特性。 B/CF, 高久期国债低久期国债转换收益率期货价格基差及基差关系╬ 基差的定义:基差 =现券价格 期货价格 * 转换因子 ╬ 基差关系:基差 =持有收益 +市场交割期权价值(持有收益 =持有期间利息收入 融资成本)净基差 =基差 持有收益 =市场交割期权价值理论基差 =持有收益 +理论交割期权价值╬ 期货价格关系:市场期货价格 =(现券价格 基差 )/转换因子理论期货价格 =(现券价格 理论基差 )/转换因子 国债基差像期权B/CF, 高久期国债低久期国债中间久期国债转换收益率 1 转换收益率 2B/CF,F基差期货价格国债基差像期权B/CF债券市场及国债期货基础知识,高久期国债低久期国债中间久期国债转换收益率 1 转换收益率 2高久期国债基差像国债的看涨期权中间久期国债基差像国债的跨式期权低久期国债基差像国债的看跌期权期货价格• 4月 24日债券市场及国债期货基础知识, 合约的可交割券有 24只,可交割券的供给 9904亿;• 最便宜可交割券是 10付息国债 12,是所有可交割券中久期最高的债券;╬ 收益率平行变化 的情景分析╬ 当前收益率平行移动, CTD券发生变化的可能性很小;╬ 我国转换期权的价值很低。2023年 4月 27日 收益率 平行变动50Bp 20Bp 0 20Bp 50Bp 债券简称 修正久期 到期收益率 基差 合约到期日理论基差09附息国债 1309附息国债 1709附息国债 1906国债 1611附息国债 2209附息国债 2609附息国债 3212附息国债 0310附息国债 0511附息国债 1708国债 1811附息国债 2103国债 0908国债 2512附息国债 050 09国债 0309附息国债 07期限 (年 ) 利率 利率 利差3 5 7 目录4国债期货概况123国债期货实物交割概论期现套利与基差交易策略套期保值策略5正向套利机会识别正向套利操作:现券 和期货按照 1: CF的比例建立套利组合 ;到期补足余数后交割平仓;假设补足余数时期货开平仓价格等于到期日的交割结算价,否则需考虑一定的损耗;t时刻 T时刻(合约到期日)货币市场债券市场+I期货市场净现金流 0基差 (t)+利息收入 融资成本 = 净基差 (t)╬ t时刻,净现金流等于 0; T时刻,净现金流 0 则可以进行正向套利交易;╬ 所以, t时刻,净基差 0,可以进行无风险的正向套利;╬ 净基差 0,等价于隐含回购利率 同期限回购利率;╬ 任意的可交割券满足上述条件都可以进行正向套利; 反向套利机会识别反向套利操作:CTD券 和期货按照 1: CF的比例建立套利组合国债期货交割攻略:CTD券怎么选?收益率变化影响大,到期补足余数后交割平仓;假设 补足余数时期货开平仓价格等于到期日的交割结算价,否则需要考虑一定的损耗;CTD券的地位保持不变;t时刻 T时刻(合约到期日)货币市场债券市场I期货市场净现金流 0 基差 (t)利息收入 +投资收入 = 净基差 (t)╬ t时刻,净现金流等于 0; T时刻,净现金流 0 则可以进行反向套利交易;╬ 所以, t时刻,净基差 0,可以进行反向套利;╬ 净基差 0,等价于隐含回购利率 同期限回购利率;╬ CTD券满足上述条件可以进行反向套利,但存在 CTD券变化的风险; (注:其他可交割券进行反向套利无法保证期货交割买回的是同样的券 )3期现套利机会识别举例 (1)序号 证券简称 票面利率 每年付息次数 到期日期 基差 净基差 IRR 09国债 27 2 09国债 23 2 12国债 16 1 09国债 16 2 12国债 10 1 09国债 07 2 09国债 03 2 12国债 05 1 11国债 21 1 08国债 18 2