栏目:网上股票配资开户 作者:767股票学习网 更新:2025-07-15 阅读:57

<怎么买股票>国债收益率受关注,税收效应如何影响其估值定价?

国债收益率一直是债券市场关注的重中之重。作为基准利率之一,国债收益率的变化是对利率市场变化的直接反映。其收益率绝对水平的高低以及长短期利差等指标历来是监管部门制定相关政策时的重要参考。但伴随着利率市场化进程的不断深入,国债收益率的整体波动水平显著提升,市场在为其定价和估值的过程中也遇到了一些新的问题。本文试图简要介绍国债估值中的税收效应,并探讨其对估值的影响。

国家税务总局在《关于企业国债投资业务企业所得税处理问题的公告》中明确规定,国债的利息收入免征企业所得税。由于其他各类债券均没有免税的规定降低利率对债券的影响,因此国债在估值定价过程中会受到税收效应的影响。这种影响主要体现在两个维度上:一是相较于其他不免税的债券,国债的税收优惠使其收益率显著偏低。这在国债和政策性金融债收益率的点差关系中体现得较为明显,政策性金融债和国债除税收差异外,在信用风险等方面整体相似,但二者的收益率之差保持在100个基点左右,相对点差保持在25%左右。考虑到我国企业所得税的税率为25%。这个点差较为清晰地反映了免税效应带来的收益率差异。此外,由于政策性金融债和国债在关键期限有较为连续的一级市场及二级市场价格点,市场对这个维度税收效应的定价整体较为充分,关键期限国债和金融债的点差水平整体上能够反映国债和金融债之间的税收差异。二是不同国债之间由于票面利率不同而导致的税收效应差异。这部分差异在经典的定价公式中没有体现,因此市场对其关注程度不及第一个维度,故而也是本文讨论的重点。

国债投资者在债券持有期间所获得的现金流本质上可以分为两部分:第一部分是假设国债与其他债券使用同样税收处理的正常票息收入;第二部分则是由免税效应带来会计利润增加。后一部分收入的大小和国债的票面利率有关,票面利率越高的国债,其免税收入也就越高,税收效应也就越明显。

根据传统的定价公式国债收益率受关注,税收效应如何影响其估值定价?,对于大多数不免税的债券而言,投资者不会仅仅根据票面利率高低来进行投资,因为在同样的收益率水平下,高票息的债券虽然意味着持有期间更高的票息收入,但是也意味着更高的初始购买成本和税收。因此在市场收益率一定的情况下,理性投资者将会无差异地选择不同票面利率的债券。

但对于目前我国国债而言,其利息收入的免税效应使得投资者持有期间的现金流被分为两部分,即票息收入和免税收入。而传统的定价公式仅考虑了票息收入的影响,故由此计算出的不同票面利率的折溢价效应其实仅对票息收入进行了反映。实际上,在收益率水平一定的情况下国债收益率受关注,税收效应如何影响其估值定价?,高票息的债券由于能够获得更多的免税收入,内在价值更高,因此投资者将愿意出更高的价格来购买;反之,低票息的债券免税收入较少,投资者将势必要求更低的价格来对这种损失予以补偿。这是免税债券和不免税债券在定价上的本质区别,也是传统定价公式无法完整解释国债价格的根本原因。由于不同票面利率的国债内涵的税收效应不同,因此在计算国债价格时,税收效应的衡量不应一概而论。从市场交易的角度来看,目前部分交易员在对国债进行定价的时候,会将需要交易的国债和与之相邻的关键期限国债的票面利率之差乘以所得税税率作为调整项加到关键期限的国债收益率上,以此来计算交易国债的收益率值。具体而言,假设关键期限国债的收益率为y,票面利率为c1,交易国债的票面利率为c2,企业所得税的税率为tax降低利率对债券的影响,则交易国债的收益率近似约为y+( c2- c1)*tax。

上述方法不失为一个交易过程中计算价格的简便方法,但其主要问题在于将分散在各期的第二部分收入集中在一期中体现,使得收益率和真实的内含收益率存在一定偏差。因此我们基于市场已有的定价思路,结合国债自身特点,对国债的估值定价公式提出以下修正:

其中:c为当期票息收入,f为该券付息频率,y是该券的收益率,AI为当期应计利息,tax为企业所得税税率,d为计算日至下一个付息日的天数,TS1为本付息期内的天数。

公式中分子第一项的(1-AI/(c/f)是非完整计息周期的调整项。对税收效应的调整是(c-y)/f *tax。考虑到收益率曲线的本质含义是反映在当前利率水平下新发债券的票面利率,上式分子中的y不应理解为当前收益率,而应该是新发一只与现有国债具有同样待偿期的国债的票面利率。修正公式中国债每期的现金流被分解为两项收入,其中c/f是假设国债不免税而得到的正常票息收入,即第一部分收入,(c-y)/f*tax为税收效应带来的会计利润变化的调整项,即第二部分收入。

从实证角度看,调整后的公式能够较好地解释目前国债收益率在部分关键期限存在的倒挂现象。

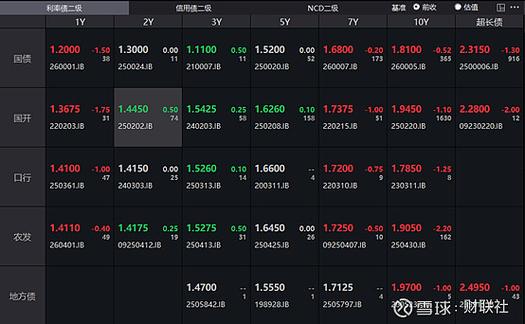

表1(见附表)是近期有较为活跃的做市商报价国债的基本信息,可以看到,由于去年收益率的显著上行和今年以来的收益率下行,去年发行债券的收益率普遍较曲线利率偏低降低利率对债券的影响,而今年发行的债券的收益率较曲线利率普遍偏高。这几只债券按照经典公式和修正公式计算出的收益率分别如表2(见附表)所示。

按照修正公式重新计算后,低息票债券的最优中间价收益率和估值收益率出现一定程度的下行,而高息票债券的相应收益率则出现上行。估值收益率整体更加靠近对应期限的曲线收益率。估值收益率和曲线收益率的平均绝对偏离程度由6个基点下降到3个基点,平均相对偏离程度由1.5%下降到0.8%。因此,按照修正后的公式计算的收益率可以部分矫正由于税收效应对到期收益率产生的扭曲作用。

以上分析是在日常估值工作过程中对国债税收效应的初探国债收益率受关注,税收效应如何影响其估值定价?,其实影响国债收益率水平,尤其是非关键期限收益率的因素还有很多,如流动性溢价效应和国债期货CTD(最便宜可交割券)效应等。限于篇幅原因,本文对上述原因暂不做探讨,以上如有疏漏之处,欢迎各位读者批评指正。

(作者单位为中央结算公司债券信息部)