栏目:金融杠杆 作者:767股票学习网 更新:2025-05-28 阅读:67

<怎么买股票>中国增值税一般纳税人和小规模纳税人认定标准、要求及区别

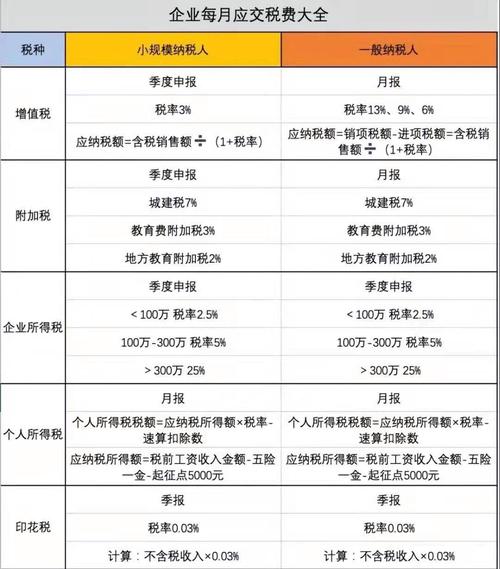

在中国,增值税纳税人分为一般纳税人和小规模纳税人北京小规模开发票最高开票金额万元指什么,两者的认定标准、税收政策和税务管理要求有所不同。以下是两者的主要要求及区别:

一、一般纳税人

1. 认定标准

强制登记:年应税销售额超过以下标准,需登记为一般纳税人:

生产、加工、修理修配企业:500万元(含)以上。

批发、零售等商贸企业:500万元(含)以上。

服务业(如咨询、餐饮、租赁等):500万元(含)以上。

自愿登记:未达销售额标准但会计核算健全的企业,可主动申请登记。

2. 核心要求

会计核算:需建立规范的财务制度北京小规模开发票最高开票金额万元指什么,准确核算销项税、进项税和应纳税额。

发票使用:可开具和接收增值税专用发票,并可抵扣进项税额。

税率:

销售货物/劳务:13%;

交通运输、建筑、基础电信等:9%;

现代服务、生活服务等:6%;

出口货物或服务:适用零税率或免税。

3. 申报周期

按月申报增值税,复杂程度较高。

二、小规模纳税人

1. 认定标准

年应税销售额未超过500万元的企业(个体工商户可选择登记为一般纳税人)。

新成立企业默认按小规模纳税人管理。

2. 核心要求

简易计税:不可抵扣进项税额,按征收率计税。

2023年政策:适用3%征收率的应税收入减按1%征收(如销售货物、服务等)。

特殊项目(如不动产租赁):按5%征收。

发票使用:

可开具普通发票;

需开具增值税专用发票的,可通过电子税务局申请代开(税率为1%或5%)。

税收优惠:

月销售额≤10万元(季度≤30万元),免征增值税(2023年政策)。

3. 申报周期

按季度申报增值税北京小规模开发票最高开票金额万元指什么,流程较简单。

三、主要区别对比

| 项目 | 一般纳税人 | 小规模纳税人|

| 销售额标准 | 年销售额>500万元 | 年销售额≤500万元 |

| 计税方式 | 销项税额-进项税额 | 简易征收(销售额×征收率) |

| 税率/征收率 | 13%、9%、6%、零税率等 | 1%、3%(减征)、5% |

| 发票类型 | 可开专票和普票 | 普票为主,专票需代开(1%或5%) |

| 进项抵扣 | 可抵扣 | 不可抵扣 |

| 申报周期 | 按月申报 | 按季申报 |

| 财务管理要求 | 严格中国增值税一般纳税人和小规模纳税人认定标准、要求及区别中国增值税一般纳税人和小规模纳税人认定标准、要求及区别,需规范核算 | 相对宽松 |

四、选择建议

1. 业务需求:若客户多为一般纳税人(需专票抵扣),建议登记为一般纳税人。

2. 税负平衡:若企业进项较少(如服务业),小规模纳税人税负可能更低。

3. 发展规模:预计年销售额快速突破500万的中国增值税一般纳税人和小规模纳税人认定标准、要求及区别,需提前规划一般纳税人资质。

提示:税收政策可能调整(如小规模纳税人优惠延续),建议结合最新财税文件(如财政部、税务总局公告)或咨询税务机关。